반응형

BIS 비율 (BIS Ratio, Bank for International Settlements Ratio)은 국제결제은행(BIS)이 설정한 자본적정성 비율을 의미합니다. 이 비율은 은행이 보유해야 할 자본을 은행의 위험 가중 자산(RWA, Risk-Weighted Assets) 대비 일정 비율로 규제하는 기준으로, 은행의 재정적 안정성을 측정하고, 금융위기 예방을 위한 국제적인 기준을 제시하는 중요한 지표입니다.

◈ BIS 비율의 정의와 목적

BIS 비율은 기본적으로 은행의 자본 건전성을 평가하는 지표로, 은행이 얼마나 위험을 감당할 수 있는지를 나타냅니다. 이 비율은 1988년에 제정된 바젤 협정(Basel Accord)에서 최초로 도입되었으며, 이후 바젤 II, 바젤 III 등으로 발전하며 은행의 자본 비율을 강화하는 방향으로 발전했습니다.

◈ BIS 비율의 구성 요소

자기자본(자본): BIS 비율을 계산할 때 자기자본은 은행이 보유한 자본을 의미합니다. 이 자본은 기본자본(Core Capital, Tier 1)과 보완자본(Additional Capital, Tier 2)로 나누어집니다.

기본자본 (Tier 1 Capital): 은행의 가장 중요한 자본으로, 주식자본, 이익잉여금 등이 포함됩니다. 이는 은행의 위험을 흡수할 수 있는 가장 안정적인 자본입니다.

보완자본 (Tier 2 Capital): 기본자본을 보완하는 자본으로, 채권 등 위험 흡수능력이 있지만, 기본자본보다 낮은 수준의 안정성을 가집니다.

위험 가중 자산(RWA): 은행이 보유한 자산들은 그 위험에 따라 위험 가중치가 부여됩니다. 예를 들어, 정부 채권은 위험이 적기 때문에 낮은 가중치를 가지지만, 기업 대출이나 부동산 담보 대출은 위험도가 더 높아 더 높은 가중치를 가집니다.

위험 가중 자산은 이러한 자산들에 대해 각 자산의 위험도에 맞춰 가중치를 부여하여 계산됩니다.

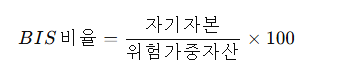

▣ BIS 비율 공식

기본자본비율 (Tier 1 Capital Ratio): 최소 4% 이상을 요구.

자기자본비율 (Total Capital Ratio): 최소 8% 이상을 요구.

◈ BIS 비율의 목표

▣ 위험 흡수 능력 강화

BIS 비율은 은행이 시장의 위험에 대응할 수 있는 능력을 측정합니다. 자본 비율이 높을수록 은행은 경기 변동성이나 위기 상황에서 더 안전하게 운영될 수 있습니다.

▣ 금융 시스템의 안정성

BIS 비율은 개별 은행뿐만 아니라 전체 금융 시스템의 건전성을 유지하기 위해 국제적으로 통일된 규제를 제공합니다. 이를 통해 글로벌 금융 시스템에서 은행들이 과도한 리스크를 지고 있는지, 그리고 파산 리스크를 얼마나 잘 관리하고 있는지 평가할 수 있습니다.

▣ 신용위험 및 시장위험 관리

BIS 비율은 대출 및 투자에 따른 신용위험, 시장위험을 적절히 관리하도록 유도합니다. 은행이 더 많은 자본을 보유하면, 대출을 제공하는 데 있어 더 높은 안정성을 확보할 수 있습니다.

BIS 비율의 역사적 발전

바젤 I (1988년):

BIS 비율의 기초가 된 바젤 I에서는 은행이 위험 가중 자산의 8% 이상을 자기자본으로 보유해야 한다는 규정이 도입되었습니다. 이는 은행이 충분한 자본을 보유하여, 금융위기 시 고객의 예금을 보호하고 은행의 건전성을 유지할 수 있도록 하였습니다.

바젤 II (2004년):

바젤 II에서는 BIS 비율 외에도 신용위험, 시장위험, 운영위험을 포함한 더 정교한 자본 요구사항을 도입하였습니다. 또한 자기자본과 위험 가중 자산의 정의를 더욱 상세하게 규정하였습니다.

바젤 III (2010년):

바젤 III는 글로벌 금융위기 이후 도입된 규제로, 자본 비율을 더욱 강화하였고, 은행의 자본 건전성뿐만 아니라 유동성 및 레버리지 비율에 대한 규제도 추가되었습니다. 바젤 III는 특히 은행의 스트레스 테스트와 충격 흡수 능력을 강조하였습니다.

◈ BIS 비율의 최신 동향

2024년 현재, BIS 비율은 글로벌 금융 시스템의 안전성을 유지하고, 은행의 과도한 위험을 방지하기 위한 중요한 규제로 여전히 기능하고 있습니다. 바젤 III 규제의 이행이 지속되고 있으며, 자본 적정성을 더욱 강화하는 방향으로 변화가 이루어지고 있습니다.

▣ 자본 보강 요구

2024년에는 바젤 III의 규제 기준이 전 세계적으로 완전 시행되었습니다. 이에 따라 은행들은 자기자본비율을 더욱 강화하고, 자본의 품질을 높이는 데 집중하고 있습니다. 특히, 고위험 자산에 대한 자본 비율을 더 높게 설정하여, 경제 불확실성에 대응할 수 있도록 하는 전략을 채택하고 있습니다.

◈ 스트레스 테스트 강화

스트레스 테스트를 통해 은행들이 금융 충격에 얼마나 잘 대응할 수 있는지 평가하고, 이에 맞는 자본 비율을 유지해야 합니다. 최근에는 기후변화 리스크나 디지털 자산의 위험 요소를 반영한 테스트도 시행되고 있습니다.

▣ ESG 리스크 반영

환경적, 사회적, 지배구조(ESG) 리스크를 반영하여 은행들의 자본 적정성 평가가 강화되고 있습니다. 이를 통해 지속 가능한 금융 시스템 구축을 위한 노력도 병행되고 있습니다.

◈ 맺음말

BIS 비율은 은행의 자본 건전성을 측정하는 중요한 지표로, 국제결제은행이 제시한 규제에 따라 은행들이 위험 가중 자산에 대해 적절한 자본을 보유하도록 요구합니다. 최신 동향에서는 바젤 III 규제의 완전 시행, 스트레스 테스트 강화, ESG 리스크 반영 등이 강조되며, 글로벌 금융 시스템의 안정성을 확보하는 데 중요한 역할을 하고 있습니다.

반응형

'금융상식' 카테고리의 다른 글

| J커브 효과 주요 개념과 최신사례(J-Curve Effect) (3) | 2024.12.19 |

|---|---|

| 효율성 임금(Efficiency Wage) (3) | 2024.12.19 |

| 엠커브 현상(M-Curve phenomenon) 뜻과 최신 사례 (2) | 2024.12.18 |

| 에코플레이션(Ecological Inflation) 뜻과 최신 사례 (1) | 2024.12.18 |

| 어닝쇼크 뜻 (최신 사례 포함) (4) | 2024.12.18 |